716 Huren of kopen(2), toch weer anders met levensloop en flexibiliteit

De vorige vergelijking tussen huren en kopen op individueel niveau pakte zoals verwacht het beste uit voor de koper. Omdat in Nederland beide partijen asymmetrisch worden behandeld. Elke vergelijking hangt in hoge mate af van de veronderstelde uitgangssituatie en parameters, vandaar dat we ook wat scenario’s erbij pakten (in dit geval daling of stijging woningwaarde, die een sterk stempel drukt). Jos kwam weer met wat aanvullende vragen, en terecht, zoals we zullen zien, want ze draaien de conclusies zomaar om! Ik voel me weer een echte econoom, elke conclusie kun je eruit krijgen, het hangt er maar helemaal vanaf …

Onderhoudskosten, interessante uitbreiding. Een koper krijgt die voor zijn kiezen. Los van het jaarlijkse bedrag is het ook lastig, een punt van zorg, je moet iets regelen, met een mannetje, je betaalt wellicht meer dan strikt nodig. De zorgkosten zijn lastig te kwantificeren maar we kunnen gerust een premie opnemen per jaar die van de eindwaarde afgetrokken kan worden. De huurder daarentegen heeft nergens omkijken naar, het wordt geregeld, niet zijn probleem, en de verhuurpartij zal in de regel op grotere schaal onderhoud plegen en goedkoper uit zijn (dan een particulier).

Een geheel andere dimensie is de illiquiditeit waar een koper zichzelf mogelijk mee opzadelt. Hij bouwt dan wel veel waarde op maar ondanks zijn rijkdom op papier zit alles in stenen. We kunnen deze beperking op minimaal twee niveaus aan het werk zien. Een: als de koper ouder wordt en al dan niet kosten moet maken voor opvang en verzorging. Ik stel voor dat we hier werken met een aantal leeftijdsranges waarin deze kosten zich voor kunnen doen. We nemen eens aan dat de koper op zijn 35e levensjaar voor de beslissing staat op te kopen of huren. Maar ook kun je denken aan tussentijdse (onverwachtse) kosten of wensen van de koper zoals de kinderen helpen met studie en huis, het aanschaffen van een nieuwe auto of het tijdelijk ondersteunen van je ouders (je voorlopers) bij de hoge zorgkosten. Nu zijn daar een aantal oplossingen voor te bedenken ook voor de koper. Denk aan het verzilveren van je overwaarde. Maar daar gelden beperkingen voor het gebruik en vergeet de hoge kosten niet. Of je verkoopt je huis op je oude dag en gaat goedkoper huren. Met het vrijkomende geld (je reserveert een flink bedrag voor de huur van de komende jaren) kun je dan verre reizen maken etc. De huur zal in de vrije sector moeten plaats vinden en je zult verbaasd staan hoe snel je geld verdampt. Een andere en voorlopig laatste optie is om niet je hele hypotheek af te lossen (maar bijvoorbeeld 2/3) en zo zelf maandelijks een bedrag te sparen. Op deze manier maak je zelf een mix van de situaties van kopen en huren (in de zin van aflossen en sparen, twee vormen van vermogen opbouwen, de ene in stenen en de andere in cash). Deze laatste optie blijkt zoals we zullen zien de meest interessante te worden in de berekeningen.

Zo blijkt een simpele vraag waarvan ik dacht dat de uitkomsten voorspelbaar en bekend zouden zijn, onverwachts toch weer gelaagd uit te pakken. En ik ben ervan overtuigd dat als we nog een paar spaden dieper gaan, ik in staat ben om er nog weer een andere uitkomst uit te toveren. Dit laatste moet ik natuurlijk niet zeggen maar het doet me denken aan mijn tijd als adviseur waarbij we vaak ‘andersom te werk gingen’: de conclusie is bekend en nu nog het juiste model erbij zoeken (ja kan ik nu gerust zeggen).

PS de tabellen zijn zelfs met deze fraaie AI-Claude-opmaak en toelichting in stappen van de opbouw taaie kost. Lees in dat geval de eindconclusie of vaar op de moraal van het verhaal: kopen is inderdaad de betere optie op papier maar als je tussentijds (veel) geld nodig hebt is huren (met spaardiscipline!) zo vreemd nog niet en een mixed aanpak van kopen met zelf sparen is dan zelfs favoriet. En de disclaimer geldt: AI kan fouten maken en/of ik heb het onvoldoende zelf gecontroleerd!!

in woorden, scroll naar onder voor de tabel met berekeningen

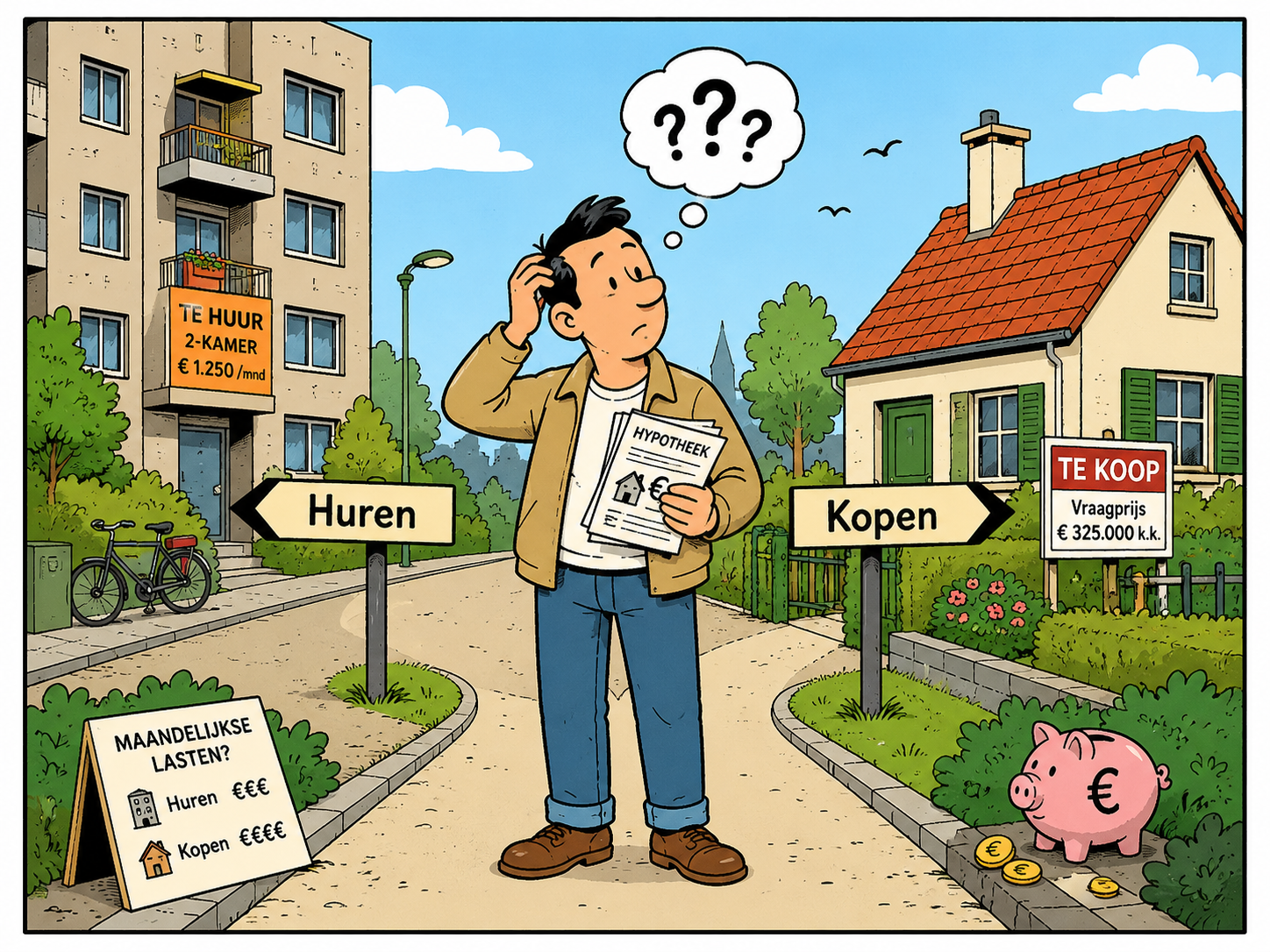

Huren of kopen? Hoe een simpele vraag steeds ingewikkelder werd

We begonnen met een tweet. De strekking: huurders zijn financieel onverstandig omdat ze geen vermogen opbouwen, terwijl kopers dat automatisch doen. Een populaire opvatting. Maar klopt het?

We namen de proef op de som. Niet als ideologische discussie, maar als rekensom. Wat gebeurt er als je twee mensen van 35 vergelijkt — één huurt, één koopt — en je volgt ze tot hun 85e?

Ronde 1: de koper wint

De eerste conclusie leek de tweet te bevestigen. Een koper die een woning van €250.000 koopt ziet die woning in 30 jaar groeien naar ruim €500.000. De huurder die €450 per maand belegt haalt dat niet — zeker niet als je de belasting op zijn belegging meerekent. Want dat is een detail dat de tweet verzwijgt: de overheid belast beleggingsvermogen via box 3, terwijl woningwaardestijging onbelast blijft zolang je er woont. Twee subsidies, maar fiscaal ongelijk behandeld. Voordeel: koper.

Ronde 2: het voordeel krimpt

Dan kwamen de correcties. Een koper betaalt gemiddeld driekwart procent van de woningwaarde per jaar aan onderhoud. Over dertig jaar loopt dat op tot zeker €50.000. De huurder betaalt niets — de verhuurder regelt het, met schaalvoordelen bovendien. Na deze correctie is het voordeel van de koper gehalveerd. Nog steeds aanwezig, maar minder indrukwekkend.

Ronde 3: het geld zit gevangen

Hier werd het interessant. De koper heeft na dertig jaar een mooi vermogen — maar het zit in stenen. Hij kan er niet bij. Wil hij zijn kind helpen met een starterswoning? Geen buffer. Auto nodig? Lening afsluiten tegen hoge rente. Ouders die zorg nodig hebben? Uit zijn lopende inkomen betalen. De huurder die consequent heeft belegd heeft al die tijd een portefeuille gehad die hij op elk moment kon aanspreken. Dat is een reëel verschil in levenskwaliteit, ook al telt het niet mee in een vermogensoverzicht.

Ronde 4: het pensioenprobleem

De meest ontnuchterende ontdekking: wat gebeurt er als de koper op zijn 75e ontdekt dat hij geld nodig heeft — voor een verzorgingshuis, voor zorg, gewoon om van te leven? Hij heeft twee opties. Optie één: in het huis blijven en het geld niet kunnen gebruiken. Optie twee: verkopen en gaan huren. Maar vrije markthuur is duur. Geïndexeerd naar de toekomst kost tien jaar huren meer dan de hele overwaarde waard is. Het vermogen bestaat — maar is op het verkeerde moment in de verkeerde vorm.

Dit is geen theoretisch probleem. Het is de reden waarom mensen met een duur huis soms geen verzorgingshuis kunnen betalen.

De omslag

En daar slaat de intuïtie om. Het nominale voordeel van de koper na vijftig jaar is circa €53.000. Dat klinkt als veel, maar gespreid over een halve eeuw is het statistisch ruis. En dat voordeel zit opgesloten totdat je overlijdt of verhuist. De huurder die consequent heeft belegd heeft minder op papier maar meer in handen — letterlijk, op elk moment dat het ertoe doet.

De tweet had het dus omgekeerd. Niet de huurder is financieel onverstandig. Het systeem beloont de koper op papier maar biedt geen instrument om dat voordeel tijdens het leven te benutten.

De derde weg

Maar er is een elegante uitweg die in de literatuur nauwelijks wordt besproken maar in de praktijk door veel vermogende mensen wordt toegepast: de hybride strategie. Koop het huis — maar los het niet volledig af. Houd bewust een deel van de hypotheek in stand en beleg het vrijgehouden vermogen zelf. Je betaalt daarvoor rente, maar je verdient tegelijk rendement. Bij een normaal renteverschil houden die elkaar in evenwicht. Wat je overhoudt is een beleggingsbuffer die altijd beschikbaar is — voor alles wat het leven vraagt.

Het leidraad voor de would-be koper

Koop als je woonzekerheid zwaarder laat wegen dan financiële vrijheid. Koop als je verwacht dat woningprijzen harder stijgen dan inflatie. Koop als je bereid bent je vermogen na te laten in plaats van het zelf op te maken.

Los niet volledig af als je ook tussentijds wilt kunnen leven. Houd een buffer aan. Beleg het verschil. De kosten zijn verwaarloosbaar zolang je rendement je hypotheekrente bijhoudt.

Huur als je maximale flexibiliteit wilt en de discipline hebt om consequent te beleggen. Die discipline is de zwakke schakel — maar wie haar heeft, komt financieel nagenoeg even ver als de koper, met meer vrijheid gedurende het leven.

En het allerbelangrijkste: reken de zorgkosten op latere leeftijd mee voordat je beslist. Een huis is geen pensioenfonds. Het is een plek om te wonen — en pas een vermogen op het moment dat je het verkoopt.

Huren, Kopen of Hybride:

waar en hoe slaan de conclusies om?

Stap 1 — De drie paden en hun aannames

Startpunt: een 35-jarige die in aanmerking komt voor sociale huur maar ook kan kopen. Gelijke totale maandelijkse woonuitgave voor alle drie paden. Looptijd 50 jaar tot leeftijd 85.

| Huur per maand | € 600 |

| Indexatie huur | 2,5%/jr |

| Maandelijks belegd | € 450 |

| Beleggingsrendement | 5% nominaal |

| Box 3 boven €57k | 2,2% eff./jr |

| Onderhoud | € 0 |

| Liquiditeit | Altijd volledig |

| Woningwaarde start | € 250.000 |

| Hypotheeklast na aftrek | € 1.050/mnd |

| Waardestijging | 2,5%/jr |

| Onderhoud | 0,75% WOZ/jr |

| Beleggingsbuffer | € 0 |

| Liquiditeit | Laag — stenen |

| Switchkosten | 5,5% woningwaarde |

| Woningwaarde start | € 250.000 |

| Hypotheek aangehouden | € 167.000 (⅔) |

| Extra rente/jr (4%) | € 6.680 |

| Eigen vermogen belegd | € 83.000 start |

| Rendement belegging | 5% nominaal |

| Onderhoud | 0,75% WOZ/jr |

| Liquiditeit | Buffer beschikbaar |

| Startleeftijd | 35 jaar |

| Levensverwachting | 85 jaar |

| Inflatie | 2,5%/jr |

| Waardestijging woning | = inflatie (reëel 0%) |

| Woningkwaliteit | Vergelijkbaar, geen luxevoordeel |

| Zorgkosten fase 3 (75–85) | € 2.800/mnd eigen bijdrage |

| Vrije markthuur na switch | € 1.500/mnd + 2,5%/jr |

| Werkloosheid / scheiding | — |

| Boveninflatoire woningprijsstijging | — |

| Kosten koper bij aankoop (±4%) | — |

| Wachtlijst sociale huur | — |

| Belastingwijzigingen toekomst | — |

Stap 2 — Opbouw van het voordeel in lagen

Elke laag voegt een factor toe. Na elke stap zie je hoe het beeld verschuift. Zo wordt zichtbaar waar en wanneer conclusies omslaan.

Stap 3 — Volledige vergelijking, alle factoren

| Factor | Pad 1 — Huurder + belegger | Pad 2 — Koper volledig | Pad 3 — Hybride (⅔) |

|---|---|---|---|

| A — Structuur en maandlasten | |||

| Maandelijkse woonuitgave | € 600 huur + € 450 belegd | € 1.050 hypotheek na aftrek | € 1.050 + € 557 extra rente/mnd |

| Woonzekerheid | Afhankelijk verhuurder risico | Volledig eigen zeker | Volledig eigen zeker |

| Keuzevrijheid woning | Beperkt minder | Volledig meer | Volledig meer |

| Spaardiscipline vereist | Ja — 50 jaar consequent risico | Nee — aflossing automatisch voordeel | Gedeeltelijk neutraal |

| B — Fiscaliteit | |||

| Hypotheekrenteaftrek | Nee | Ja — afbouwend voordeel | Ja — op €167k voordeel |

| Vermogensbelasting | Box 3: 2,2% eff./jr boven €57k nadeel | Eig.w.forfait 0,35% WOZ gunstig | Woning: forfait + belegging: box 3 gemengd |

| Netto fiscaal effect belegging | Rendement 5% → na box 3 eff. 2,8% boven drempel | n.v.t. | Rente 4% vs. rendement 5% → ±neutraal na box 3 |

| C — Verborgen kosten en correcties | |||

| Onderhoud (0,75%/jr WOZ) | € 0 — verhuurder regelt voordeel | Cumulatief 30 jr: ± €56.000 Cumulatief 50 jr: ± €130.000 nadeel |

Zelfde als koper volledig nadeel |

| Box 3 cumulatieve correctie (30 jr) | − €70.000–90.000 tov bruto belegging nadeel | € 0 | − €30.000–40.000 (kleiner deel belegd) beperkt nadeel |

| Kosten liquiditeit hybride | n.v.t. | n.v.t. | Rente min rendement na box 3: ±neutraal tot licht negatief |

| D — Liquiditeit tussentijds (leeftijd 45, na 10 jaar) | |||

| Beschikbare buffer | ± € 82.000 volledig liquide | € 0 geen buffer | ± € 55.000 liquide |

| Auto / grote aankoop (€25k) | Uit buffer | Lening nodig 8–12% | Uit buffer |

| Kind helpen (€50k) | Direct beschikbaar | Overwaardekrediet — traag, duur, beperkt doel | Direct beschikbaar |

| Ouderzorg (€30k/jr structureel) | Uit beleggingsinkomsten | Uit inkomen — geen buffer | Buffer + inkomen |

| Sabbatical / inkomensverlies | Buffer absorbeert | Hypotheek loopt door — geen buffer | Buffer absorbeert |

| Overwaardekrediet als alternatief | n.v.t. | Alleen woondoelen, rente 5,5–6,5%, maanden doorlooptijd geen vrij instrument | Minder nodig door eigen buffer |

| E — Vermogen op leeftijd 65 (na 30 jaar) | |||

| Woningwaarde | n.v.t. | € 524.000 — volledig eigen hoog | € 524.000 — schuld ± €80k rest → overwaarde ± €444k |

| Beleggingsvermogen (na box 3) | ± € 230.000 liquide | € 0 | ± € 310.000 liquide |

| Cumulatief onderhoud afgetrokken | € 0 | − € 56.000 | − € 56.000 |

| Netto vermogen op 65 | ± € 230.000 — 100% liquide | ± € 468.000 — 0% liquide | ± € 754.000 — deels liquide |

| Direct bruikbaar op 65 | € 230.000 alles | € 0 niets | € 310.000 buffer direct |

| F — Levensloopscenario’s op leeftijd 85 | |||

| Koper blijft wonen (scenario D) | n.v.t. | ± € 389.000 illiquide | ± € 420.000 deels liquide |

| Huurder belegt consequent (scenario A) | ± € 336.000 liquide | n.v.t. | n.v.t. |

| Zorgkosten fase 3 gedekt? | Ja — direct beschikbaar | Onzeker — cashflowprobleem | Ja — buffer + overwaarde |

| Switch naar huur op 75 (scenario C) | n.v.t. | Tekort ± €347.000 op 85 penthouse-probleem | Overwaarde kleiner → vergelijkbaar tekort switch ook ongunstig |

| Switch naar huur op 65 (scenario B) | n.v.t. | Tekort ± €47.000 op 85 vermogen raakt op | n.v.t. |

| Nominaal eindvermogen op 85 | ± € 336.000 — volledig bruikbaar | ± € 389.000 — grotendeels illiquide | ± € 420.000 — deels liquide |

| G — Eindrangschikking per doelstelling | |||

| Maximaal nominaal eindvermogen | 3e | 2e — €389k | 1e — €420k |

| Maximaal bruikbaar vermogen heel leven | 1e — altijd liquide | 3e — geen buffer | 2e — buffer aanwezig |

| Zorgkosten zeker gedekt | 1e | 3e | 2e |

| Tussentijdse vrijheid (auto, kind, zorg) | 1e | 3e | 1e |

| Woonzekerheid en keuzevrijheid | 3e | 1e | 1e |

| Laagste financieel risico | 1e | 3e | 2e |

| Hybride scoort op geen enkel criterium als slechtste. De volledig aflossende koper wint alleen op woonzekerheid en nominaal vermogen — niet op bruikbaarheid. | |||

Stap 4 — Rentegevoeligheid: waar slaan conclusies om?

De analyse rust op twee centrale renteaannames: beleggingsrendement 5% en hypotheekrente 4%. Hieronder drie scenario’s die laten zien hoe robuust de conclusies zijn.

Beleggingsrendement moet hypotheekrente overtreffen om de huurder/hybride niet te benadelen

Bij gelijke rentes (bv. beiden 4%) betaalt de hybride koper netto voor zijn liquiditeit. Bij spaarrente onder hypotheekrente (bv. 3% sparen, 4,5% lenen) wordt het verschil een expliciete prijs voor flexibiliteit. De vraag is: hoeveel is die flexibiliteit waard?

| Scenario | Hyp. rente | Belegg. rend. | Netto spread | Effect huurder/belegger | Effect hybride koper | Conclusie omgeslagen? |

|---|---|---|---|---|---|---|

| Gunstig voor belegger | ||||||

| Optimistisch | 3,5% | 7% | +3,5% | Box 3 geabsorbeerd, sterk voordeel | Rente goedkoop, buffer groeit snel | Nee — huurder en hybride winnen duidelijker |

| Basisscenario (dit model) | 4% | 5% | +1% | Na box 3 eff. rendement ±2,8% boven drempel | Spread ±neutraal na box 3 | Nee — conclusies houden stand |

| Grensgebied | ||||||

| Matig rendement | 4% | 4% | 0% | Na box 3 netto verlies op belegging tov rente | Hybride betaalt expliciet voor liquiditeit: ±€1.670/jr | Gedeeltelijk — hybride duurder, huurder zwakker |

| Spaarrente scenario | 4% | 3% | −1% | Belegging loopt achter op inflatie na box 3 | Kost €2.500–3.000/jr voor liquiditeit | Ja voor vermogen — liquiditeitsvoordeel blijft maar heeft een prijs |

| Ongunstig voor belegger | ||||||

| Pessimistisch | 5% | 3% | −2% | Belegging verliest reëel — huurder bouwt nauwelijks vermogen op | Hybride betaalt €3.340/jr voor liquiditeit — over 30 jr €100.000 extra kosten | Ja — koper volledig wint op vermogen, hybride verlieslatend |

| Extreme rente | 6% | 3% | −3% | Huurder bouwt geen reëel vermogen op | Hybride wordt dramatisch duur — niet rationeel | Ja — volledig kopen en aflossen is superieur |

| Omslagpunten samengevat | ||||||

| Huurder verliest op vermogen | Belegging < 5,5% | Box 3 maakt lager rendement structureel nadelig — huurder bouwt te weinig op | ||||

| Hybride wordt duur | Rendement < hypotheekrente | Elke procent verschil kost €1.670/jr op €167k — over 30 jr significant | ||||

| Koper volledig wint onomstotelijk | Rendement ≤ 3%, rente ≥ 5% | Dan is aflossen de beste belegging en is liquiditeit te duur om te kopen | ||||

| Liquiditeitsvoordeel blijft altijd | Alle scenario’s | Zelfs in pessimistisch scenario heeft huurder/hybride meer tussentijdse vrijheid — maar de prijs daarvoor stijgt | ||||

Conclusie — wat de leek moet onthouden

Kopen wint op papier. Nominaal eindvermogen is hoger, fiscale behandeling is gunstiger, geen spaardiscipline nodig. Op alle klassieke criteria scoort de volledig aflossende koper goed.

Kopen verliest in de praktijk zodra je twee reële doelen combineert: vermogen zelf willen opmaken én zorgkosten op latere leeftijd. Het koopvoordeel van €53.000 is te klein om de illiquiditeit te compenseren. Switchen naar huur werkt niet — de geïndexeerde vrije markthuur eet de overwaarde op.

De hybride strategie — bewust tweederde hypotheek aanhouden en de rest beleggen — lost dit op zonder groot financieel offer. Bij beleggingsrendement gelijk aan of hoger dan de hypotheekrente is de prijs van liquiditeit nagenoeg nul. De buffer is direct inzetbaar voor alles wat het leven vraagt: auto, kinderen helpen, ouderzorg, inkomensverlies, zorgkosten.

Wanneer slaan conclusies om? Bij beleggingsrendement structureel onder de hypotheekrente (spaarrente 3%, lenen 5%) wordt de hybride duur en verliest de huurder op vermogensopbouw. Dan is volledig aflossen de betere strategie — maar ook dan blijft het liquiditeitsnadeel reëel. Je koopt dan impliciet woonzekerheid ten koste van financiële vrijheid.

De populaire opvatting — huurders zijn financieel onverstandig — mist drie elementen: de fiscale benadeling via box 3, de onderhoudskosten die het koopvoordeel halveren, en de illiquiditeit die het resterende voordeel onbruikbaar maakt. Kopen is een goede strategie voor wie bereid is vermogen na te laten. Huren of hybride is een betere strategie voor wie vermogen zelf wil benutten.

Methodiek en parameters: Startleeftijd 35, levensverwachting 85, inflatie 2,5%/jaar. Woningwaarde €250.000, waardestijging = inflatie (reëel rendement 0%). Hypotheeklast na aftrek €1.050/mnd, annuïtair 30 jaar, 4% rente. Sociale huur €600/mnd, belegging €450/mnd. Basisrendement 5% nominaal. Box 3: fictief rendement 6,04%, tarief 36%, vrijstelling €57.000 (2025-parameters), effectieve druk 2,2%/jaar boven drempel. Onderhoud 0,75% woningwaarde/jaar (VEH-richtlijn). Hybride: hypotheek aangehouden €167.000 (⅔), rente 4% = €6.680/jaar, eigen vermogen €83.000 belegd. Switchkosten 5,5% (overdrachtsbelasting + makelaar). Vrije markthuur €1.500/mnd geïndexeerd 2,5%/jaar. Zorgkosten fase 3: €2.800/mnd gedurende 10 jaar. Overwaardekrediet: AFM hypotheekmarkt 2025, doelfinanciering vereist, rente 5,5–6,5%. Alle bedragen nominaal. Bronnen: CPB/PBL Kansrijk Woonbeleid; CPB Perspectief op de woningmarkt (2026); Kremer & Van Dijk, ESB (2025); AFM Hypotheekmarkt in beeld (2025); VEH onderhoudsrichtlijn.