242 Wie profiteert er het meest van dure huizen?

Over de woningmarkt kun je blijven filosoferen. Zonder dat er per se een oplossing voorhanden is. Helaas ligt het ingewikkeld en zijn er ingeslagen paden waar je niet zomaar vanaf kan of wil. Een paar van die ingeslagen paden zijn a) het bevoordelen van eigen-huizen-bezit (via hypotheek-rente-aftrek) en b) door de mogelijkheid van particulier grondbezit. Dat laatste (dat je grond kunt bezitten als particulier) zal voor de meesten als iets vanzelfsprekends klinken (huh? dat is toch logisch? we wonen hier niet in Rusland!) maar natuurlijk is ook dat een keuze waar voor- en nadelen aan vast zitten. De gedachte dat grond van niemand en iedereen is, dat je wel wordt beloond voor wat je aan grond toevoegt of gestraft voor wat je onttrekt, maar dat de grond als zodanig altijd publiek eigendom is, is zeker verdedigbaar.

Er kwamen nog een paar vragen op de laatste dagen, met name:

- Wie profiteert er eigenlijk het meest van een hoge huizenprijs (als in ‘grond + opstal’)?

- Geldt dit hele verhaal van ‘starters kunnen geen huis meer kopen’ niet vooral voor de stedelijke gebieden en/of moet je geen onderscheid maken tussen stad en platteland?

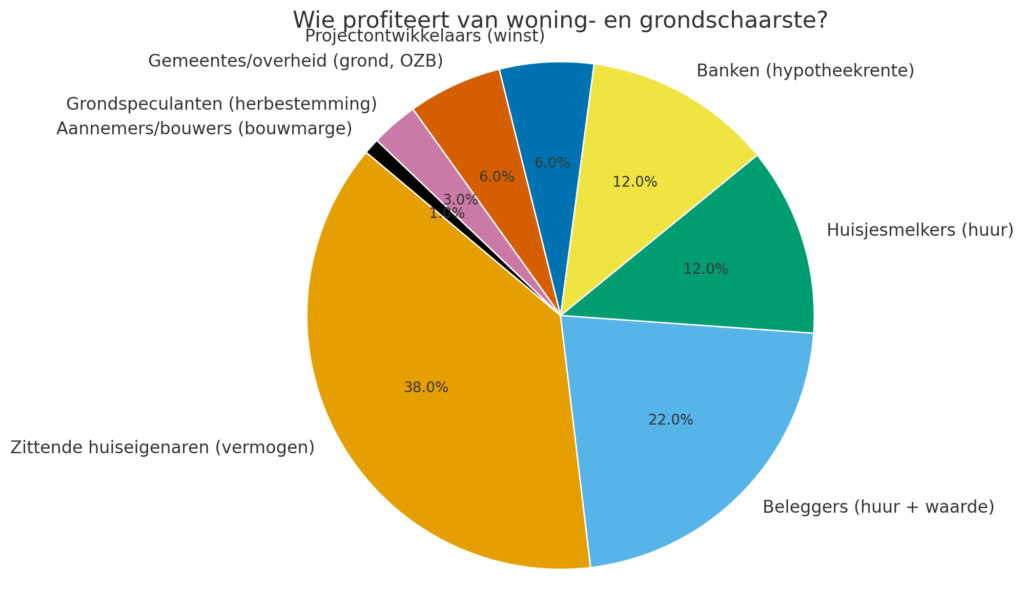

Die eerste vraag (wie profiteert het meest) komt nu aan de orde, de andere in de volgende blog. Wie profiteert het meest? Mijn eerste gevoel zegt dat dat de zittende huizenbezitters zijn. Dat er zijn onnoemelijk veel dus qua massa zal dat de grootste hap uit de koek zijn. Maar toch gaat het me daar niet om, immers de mensen die ooit in de goede jaren een huis kochten, die wonen daar zelf in, het huis is niet primair gekocht om rijk van te worden, maar gaf rust en zekerheid, alleen nu valt hen onverwachts een groot voordeel in de schoot, zonder daar zelf voor te hoeven doen. In principe staat nu voor veel vooral ouderen de mogelijkheid open hun huis te verkopen om een luxe camper (mobile home) te kopen en daar jaren mee rond te trekken (helaas komen ze van een koude kermis thuis als ze ook ’thuis’ nog een huurhuis(je) achter de hand willen hebben). Nee, het gaat me (meer) om de banken, projectontwikkelaars, speculanten, huisjesmelkers en ja ook gemeenten die grondposisties innemen. Stel dat we de totale waardestijging van alle ‘grond + opstal’ over de laatste 10 jaar meten, naar wie is dat bedrag dan gegaan? Dat is een lastige vraag om te beantwoorden omdat het gaat over zowel vermogen (vaak alleen op papier) en inkomstenstromen (rente, huur etc). Dus om alles op te kunnen tellen moeten we de kasstromen contant maken. Zo’n som kan alleen maar indicatief zijn, dus zie het als een ruwe eerste schatting. Dat gemeentes hier zelf ook een grote bijdrage opeisen (wat ik nu en dan hoor) valt volgens dit overzicht reuze mee, het gaat om 6% van de koek (los daarvan komt die winst niet terecht in de zak van een privé-persoon).

Overigens de vraag wie de grote verliezers zijn laat zich veel simpeler beantwoorden. Mensen die in de ‘goede jaren’ niet gekocht hebben en dus ook nu nog (moeten) huren zijn dubbel de Sjaak. Ze hebben geen vermogen opgebouwd én ze betalen nu een hoge huur. Daar valt wel iets op af te dingen, als ze destijds goedkoop gehuurd hebben dan hadden ze elke maand geld apart kunnen zetten en nu wel iets vermogen gehad (niet zo veel als de waardestijging van een gekochte woning) en als ze langdurig huren is er een kans dat ze nog relatief goedkoop wonen (uitstervende groep). Verder zijn de grote verliezers natuurlijk de groep starters zonder vermogende ouders.

Hier is het taartdiagram dat laat zien hoe de totale ‘schaarstewinst’ uit woningen en grond globaal verdeeld is onder de verschillende actoren. Zoals je ziet gaat het grootste deel naar zittende huiseigenaren (stil vermogen) en beleggers (huur + waardestijging), gevolgd door banken en huisjesmelkers. Gemeenten en projectontwikkelaars pakken een kleiner aandeel, en bouwers slechts een marginale.

Globale inschatting van wie er het meest profiteert van duurdere huizen

Toelichting

Hieronder geef ik een globale, indicatieve verdeling op basis van:

- Vermogenswinst (gekapitaliseerde waarde bij verkoop of fictieve verkoop)

- Lopend inkomen (huur, rente, erfpacht, belastingen) → contant gemaakt

- Per groep als aandeel van de totale ‘schaarstewinst’

Ik baseer dit op bestaande studies (o.a. CBS, PBL, DNB, Kadaster), marktlogica en financiële rekenmodellen, maar het blijft globaal en indicatief – bedoeld als denkkader.

📊 Schatting globale verdeling van de schaarstewinst (in % van totaal)

| Groep | Vorm van winst | % van totale waarde |

|---|---|---|

| 🏠 Zittende huiseigenaren | Vermogensgroei (stil bezit) | 35–40% |

| 🧱 Projectontwikkelaars | Verkoopwinst, marge | 5–10% |

| 🏢 Beleggers (particulier/instit.) | Huurinkomsten + waardestijging | 20–25% |

| 🏘️ Huisjesmelkers / verhuurders | Lopend inkomen (huur) | 10–15% |

| 🏛️ Gemeentes / overheid (lokaal) | Grondexploitatie, erfpacht, OZB | 5–10% |

| 🏦 Banken | Rente op hogere hypotheken | 10–15% |

| 🌱 Grondspeculanten | Waardestijging grond bij herbestemming | 2–5% |

| 👷 Aannemers / bouwers | Bouwmarge (kostprijs plus) | <5% |

| 🚫 Huurders / starters zonder bezit | Negatief – betalen voor andermans winst | (verliespositie) |

📌 Uitleg bij de getallen:

- Zittende eigenaren krijgen het grootste deel, maar alleen op papier.

- Alleen bij verkoop of overwaarde opnemen wordt dat verzilverbaar.

- Vaak zitten ze daarna zelf weer duurder.

- Beleggers (incl. institutionelen) profiteren structureel:

- Ze incasseren zowel huur (cashflow) als waardestijging (vermogen).

- Pensioenfondsen, REITs, buitenlandse investeerders vallen hier ook onder.

- Huisjesmelkers (veelal kleine particuliere beleggers) verdienen door het uitmelken van bestaande woningen.

- Banken profiteren van hogere leensommen → meer rente-opbrengsten over 30 jaar.

- Gemeenten ontvangen via grondexploitaties, leges, erfpacht en OZB wel iets, maar vaak te laat en versnipperd → hun aandeel is relatief klein.

- Grondspeculanten krijgen soms gigantische sprongen in waarde, maar dit gebeurt incidenteel. Toch extreem lucratief voor de enkeling.

- Bouwers krijgen vooral vergoeding voor werk en risico, niet voor schaarste.

💡 Belangrijke noten

- Huurders, starters, en jonge huishoudens zitten in een verliespositie: zij subsidiëren met hun maandlasten de winsten van bovenstaande groepen.

- Als je alles contant maakt (verdisconteerd over 30 jaar), zie je dat het systeem grote structurele winsten genereert die niet toevallig ontstaan, maar door het systeem gekanaliseerd worden naar bezit en macht.