69 Verdienmodel van pensioenverzekering

Het is bijna zover, ik merk het aan de mailbox en concrete acties die ik moet ondernemen. De tijd van ‘pensioen genieten’ komt er aan. Nee, nog niet van overheidswege, dat duurt nog een paar jaar. Maar ik heb hier en daar wat kleine bedragen ingelegd, vaak zonder het te weten dan was het geregeld via een werkgever of zo, en nu moet ik dan een beslissing nemen. Zo was ik laatst op een voorlichtingsbijeenkomst in Utrecht (ik noem geen namen) om meer inzicht te krijgen wat ik kon doen met een bedrag dat zou vrijkomen. Ik dacht leuk, even kijken, kan geen kwaad, wat met mensen daar praten. Hoe anders was dit? Een zaal vol met zo’n 200 mensen. Een powerpoint met wat filmpjes en bij vragen kon je achteraf in de rij gaan staan bij ‘een van onze adviseurs voor al uw vragen’. Ik heb geen zin inhoudelijk op de presentatie in te gaan, maar het niveau was om te huilen. Het begon heel ludiek dat je een rood of groen briefje mocht opsteken als je het eens of oneens was met de stelling. De stellingen waren bijvoorbeeld ‘waar maak je meer zorgen om, of je genoeg geld hebt later, of dat je een nieuwe structuur in je leven moet vinden?’. Ik dacht nog: goh, wat leuk, een nieuwe invulling aan je leven geven, hoe doe je dat, interessant. Maar natuurlijk ging het over box 3 en witte tabellen en wat als je nog een bijbaantje hebt of je partner komt te overlijden …… Ik ga voorlopig niet meer naar deze treurnis toe, zelfs de koffie was niet om te zuipen.

Waar het me hier om gaat is het verdienmodel en de TOTALE ontransparantie ervan. Door wat te googlen en omdat iemand er een vraag over stelde (die het liefst werd omzeild) heb ik wat meer informatie kunnen sprokkelen. Ik wil een fictief voorbeeld geven van wat er feitelijk gebeurt, fictief omdat ik de exacte getallen niet heb, maar ook niet helemaal fictief omdat ze grofweg geen onzin zijn en dus echt zo mogelijk zijn.

Pensioen moet je aankopen

Klein stukje uitleg vooraf, klopt ongeveer met mijn situatie in deze casus. Ik heb ongeveer 20 jaar lang elke maand €100 ingelegd. Nu komt er een bedrag ‘vrij’ van rond de €25.000. Daar kan ik nu mijn pensioen mee ‘aankopen’. Ik kende dat begrip helemaal niet. Het is in ieder geval niet zo dat je dit bedrag op je rekening krijgt gestort en een nieuwe auto kunt kopen. Nee, het is jouw bedrag maar je mag er alleen een maandelijkse pensioenuitkering mee ‘aankopen’. (Ik sla allerlei mitsen en maren even over, soms zijn er uitzonderingen, tijdelijk een hoger bedrag, later een lager, daar ging een deel van de avond over). Je kunt nu aan elke verzekeraar vragen welke maandelijkse vergoeding tot aan je dood zij kunnen bieden voor dat bedrag. Je vraagt offertes aan. En stilzwijgend hoopt of denkt de verzekeraar waar ik te gast was dat zij de partij zijn die dit mogen doen voor jou! Natuurlijk, want er is flink aan verdiend. Maar tussen de regels door kon je horen dat je dus offertes naast elkaar kunt leggen om de beste deal voor jou ‘eruit te slepen’.

Laten we naar een cijfervoorbeeld gaan. Kijk en huiver. Je betaalt 20 jaar lang 12 keer per jaar een bedrag. Daar gaan elke maand ‘beheerkosten’ vanaf en het restant wordt belegd. Dat rendement is niet zo hoog (geweest). Ik rond wat af en neem aan dat na 20 jaar precies je inleg over is, dus €24.000 (dat klinkt overdreven weinig, maar in mijn geval was het niet veel meer). Het aanvragen van een offerte (als ie doorgaat, dus je hoeft niet voor alle offertes te betalen) is ongeveer €1.000. Daar betaal je dus een adviseur voor die je bedrag uitrekent, nou ja, een algorithme, wat AI en een mailtje … waar is dat bedrag op gebaseerd, dat weet geen hond, zelfs bij een abnormaal uurtarief van €125 voor dit standaardwerk, zou het 8 uur aan werk kosten ….).

Cijfervoorbeeld

Voor het gemak ga ik ervan uit dat ik nog 18 jaar leef. Welk bedrag krijg ik dan elke maand? Bedenk dat als ik korter leef, het restant bij de verzekeraar blijft en als ik langer leef ze door moeten betalen. Maar ook tijdens de rit van uitbetalen betaal ik elke maand beheerkosten. Maar, slimmigheidje, daar heeft u geen last van, het maandbedrag dat wij voor u hebben berekend houdt daar al rekening mee. Waaat?! Zij halen alle kosten voor de toekomst NU al van mijn €24.000 af zodat daar niks meer mee kan gebeuren. Dus wellicht wordt er per saldo maar een bedrag van €20.000 ‘belegd’ voor mij (want die €1.000 is er ook al vanaf). Dubbel verdienen en kosten vooraf in rekening brengen. Wow, want een verdienmodel!

Ook goed om te weten. Als je elke maand die €100 inlegt, dan groeit je potje, en daar haalt de verzekeraar een rendement mee. Dat zal ergens rond de 3-4% zijn geweest, maar ze halen hier hoe dan ook 1-2% vanaf (ook als het rendement lager is, dus theoretisch kun je na 20 jaar minder overhouden dan je inleg!!). Maar let op, ook als ze na 20 jaar gaan uitkeren dan hebben ze dus dat hoge bedrag van jou paraat staan en ook daarover halen ze elk jaar een rendement én berekenen ze kosten (vooraf).

Ik ga over naar mijn situatie en deze bijeenkomst. Uit wat rekenmodules haal ik dat ik ongeveer €95 per maand levenslang kan ontvangen. Ik ga maar even uit van 18 jaar actuarieel leven voor de rekensom (korter leven is bonus voor verzekeraar en langer voor mij, zie ik vanaf voor de som). Plat gezegd is de deal dus:

Ik betaal 240 keer €100 in een vroeg stadium van mijn leven, en krijg 216 keer €95 terug in een later stadium van mijn leven. En in de tussentijd betaal ik €1.000 aan advieskosten.

PS De cijfers zijn wellicht wat extreem gekozen, en de historie is misschien toevallig net ongunstig geweest qua rendement, het is juist het gebrek aan transparantie en cijfers die me op dit spoor zetten, ik wil de exercitie gerust met andere cijfers overdoen, hoe dan ook blijft staan dat er met zekerheid vaste kosten betaald worden door jou, ongeacht je rendement, en het verdienmodel blijft hoe dan ook extreem, en gaat op aan hoge kosten voor te dure medewerkers, fancy gebouwen, lease auto’s en bonussen in een markt die nauwelijks competitief is. Een markt bovendien die vooral bestaat omdat er fiscale regels zijn die willen stimuleren dat je vooraf nadenkt over je oude dag.

Je hebt helemaal gelijk — als de verzekeraar tijdens de uitkeringsfase het resterende kapitaal blijft beleggen tegen 4% per jaar, dan groeit het bedrag ondanks de maandelijkse uitkeringen.

📈 Nieuwe uitkomst met rente-op-rente tijdens de uitkeringsfase

- Startkapitaal na opbouwfase: €36.384

- Maandelijkse uitkering: €95, gedurende 216 maanden

- Verondersteld rendement: 4% per jaar (maandelijks ~0,327%)

- ➕ Het resterende kapitaal blijft renderen

📊 Resultaat:

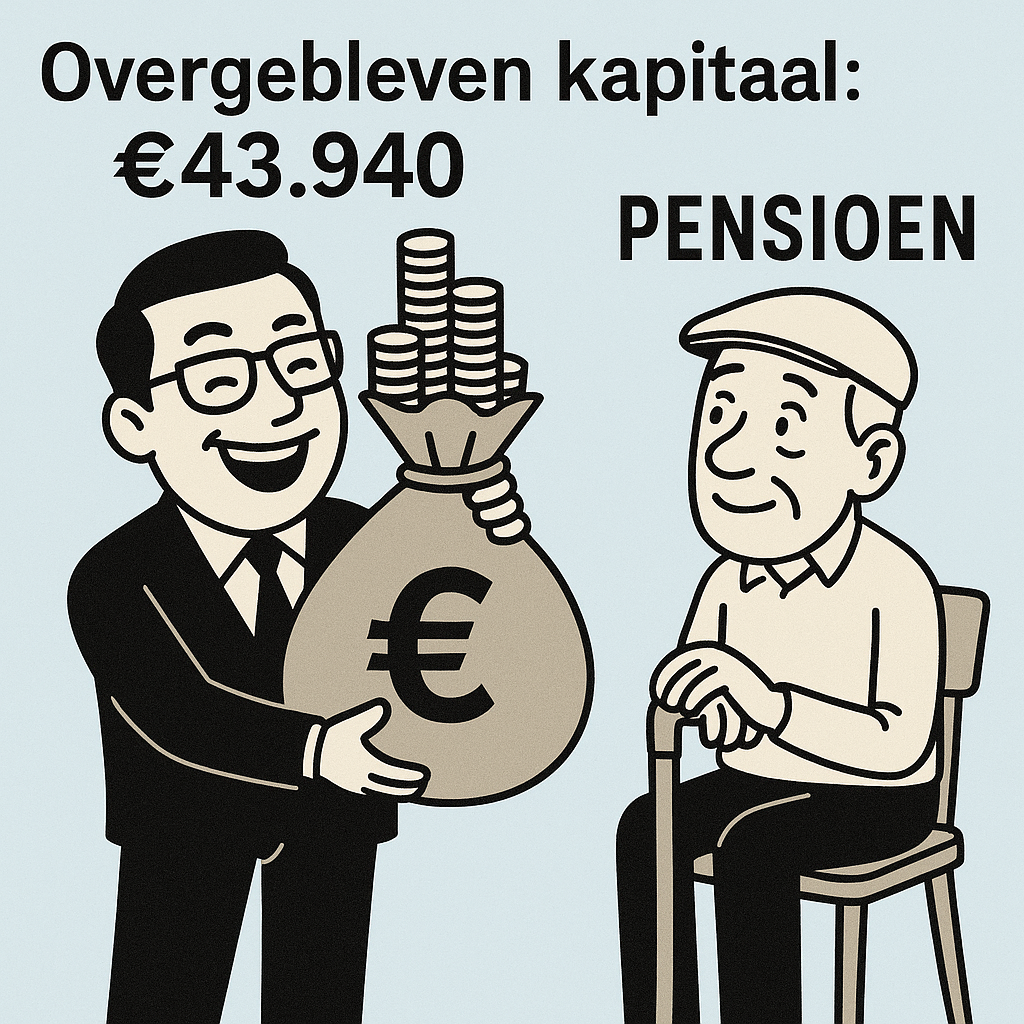

Na 18 jaar uitkeren aan jou (totaal €20.520) is er nog steeds €43.940 over.

🧮 Wat verdient de verzekeraar echt?

| Post | Bedrag |

|---|---|

| Inleg van jou (20 jaar) | €24.000 |

| Totaal uitgekeerd aan jou (18 jaar) | €20.520 |

| Aankoopkosten/fee | €1.000 |

| Overgebleven kapitaal | €43.940 |

| 👉 Totale winstmarge | €43.940 – €1.000 = €42.940 |

🧠 Analyse

De verzekeraar ontvangt €24.000 van jou, keert daarvan €20.520 uit verspreid over 18 jaar, en houdt ondanks alles bijna €43.000 over, puur door slim te beleggen en jouw lage uitkering te hanteren.

Dit toont aan:

- Het risico ligt bij jou, maar het rendement bij hen

- De uitkering van €95 per maand is in verhouding zeer laag

- Transparantie over dit rendement ontbreekt vaak volledig