71 Stappenplan slimfin op woningcrisis

In de vorige blog het stappenplan om breder naar winst en rendement te kijken https://www.rudymentair.nl/2025/07/13/slimme-financiering-stappenplan/. Dat plan of zoals we het destijds noemende ‘de beslisboom slimme financiering’ is in de loop van een aantal jaren ontstaan. Je zou het kunnen zien als een variant op de breder bekende MKBA oftewel de Maatschappelijke Kosten- en Baten Analyse. Ook die is ontwikkeld om (kwantitatief) inzichtelijk te maken hoe je je doelen kunt bereiken als de ‘gewone winst’ zoals we altijd naar kijken niet toereikend is. Want dat is de paradox waar we voor stonden: hoe kan het toch zo zijn dat een plan veel waarde oplevert en dat het toch niet rond kan komen qua ‘financiering’?

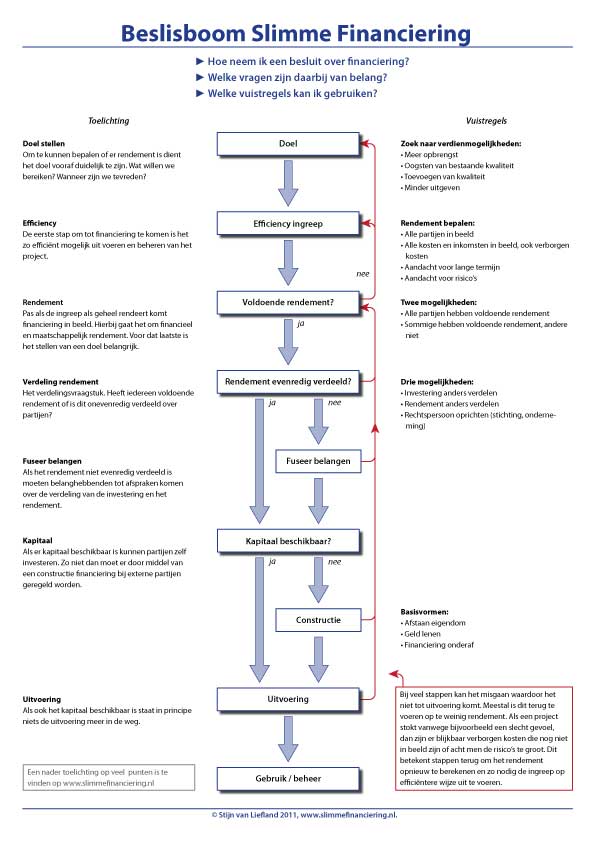

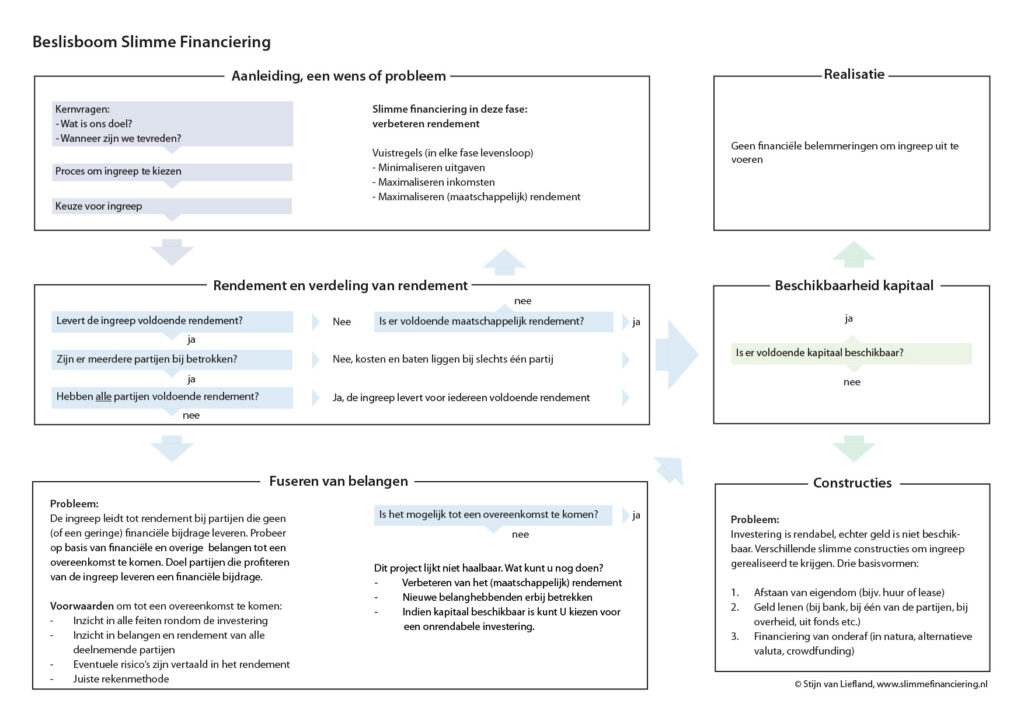

We hebben er destijds hele aardige infographics van gemaakt (al zeg ik het zelf):

Maar, dat is een nieuwe mogelijkheid van deze tijd, laten we nu deze aanpak of stappen eens toepassen op een bepaald actueel vraagstuk, zoals de crisis op de woningmarkt. Wat zou er dan volgens die stappen moeten gebeuren?

PS Meer informatie over MKBA en de verschillen met ‘onze aanpak’ of de beslisboom, vind je hier terug https://www.slimmefinanciering.nl/mkba-2-verschillen/.

Graag. Hier volgt een toepassing van het stappenplan van slimmefinanciering.nl op de complexe maatschappelijke vraag:

“Hoe lossen we de woningcrisis op?”

We benaderen dit niet als marktvraag, maar als maatschappelijke uitdaging die vraagt om herontwerp van doelen, waarde, rollen en geldstromen.

🏘️ Toegepast stappenplan: woningcrisis

1. 🎯 Formuleer het maatschappelijke doel

“Iedereen een passende, betaalbare en toekomstbestendige woning binnen bereik.”

- Niet alleen woningen bijbouwen, maar woonzekerheid, leefbaarheid en duurzaamheid waarborgen.

- Geen “markt herstellen”, maar mensenhuisvesting realiseren.

2. 🔍 Analyseer de waarde die je creëert

Wonen creëert veel vormen van waarde:

- Sociale waarde: stabiliteit, veiligheid, opvoeding, gemeenschapszin

- Economische waarde: werknemers kunnen dichterbij werken, minder zorgkosten, hogere productiviteit

- Ecologische waarde: compact bouwen spaart ruimte en energie

📌 Deze waarde komt niet alleen bij de huurder of koper terecht, maar ook bij werkgevers, overheden, zorgverzekeraars, gemeentes.

3. 💬 Maak de waarde expliciet en zichtbaar

Gebruik:

- data over wachtlijsten, stress, schooluitval, armoede

- verhalen van starters, ouderen, werkenden die geen woonplek vinden

- voorbeelden van wooncoöperaties, tiny house-dorpen, wijkvernieuwingsprojecten

Zo laat je zien: woningbouw is geen kostenpost, maar een maatschappelijke investering met brede opbrengst.

4. 🧩 Koppel het aan de juiste financieringsbron

Kijk verder dan bouwsubsidies of projectontwikkelaars:

- Gemeente: publieke gronduitgifte, erfpacht, grondbank

- Zorgsector: investeren in woonvormen die zorgkosten besparen

- Werkgevers: meebetalen aan huisvesting (denk aan personeelsschaarste)

- Pensioenfondsen: lange termijn huurinkomsten in ruil voor sociale rendementseisen

- Wooncoöperaties en bewonersinitiatieven: crowdfunding, renteloze leningen, @nder geld-constructies

5. ⚙️ Pas het systeem of de spelregels aan (waar nodig)

Vraagstukken:

- Mag collectief eigendom of erfpacht concurreren met koopmarkt?

- Is het mogelijk om met lokale munten bouwcapaciteit te benutten?

- Kun je voorrang geven aan maatschappelijke initiatieven in plaats van hoogste bieder?

📌 Denk aan regelvrije zones, woonexperimenten of burgerbouwrechten.

6. 📣 Zorg voor eigenaarschap en legitimatie

- Wie wil dit? → Huurders, jongeren, zorgorganisaties, gemeentes

- Wie heeft belang bij succes? → Werkgevers, gemeenten, woningbouwcorporaties, energiecoöperaties

- Betrek hen vroeg, geef mede-eigenaarschap en zichtbaarheid

📌 Niet: woningnood oplossen voor mensen

Maar: met mensen, vanuit hun perspectief en krachten.

7. 🔁 Maak het lerend, transparant en herhaalbaar

- Start met een wijk, een gemeente, een groep bewoners

- Documenteer obstakels én oplossingen

- Deel formats, rekenmodellen, lessen via platforms (zoals slimmefinanciering)

✍️ Conclusie

Door de woningcrisis niet te benaderen als een klassiek “markttekort”, maar als een vraag naar maatschappelijke waarde en systemisch ontwerp, opent het stappenplan ruimte voor:

- alternatieve geldstromen,

- andere eigendomsvormen,

- nieuwe rollen voor overheid, burger en ondernemer,

- én minder afhankelijkheid van financiële rendementseisen.